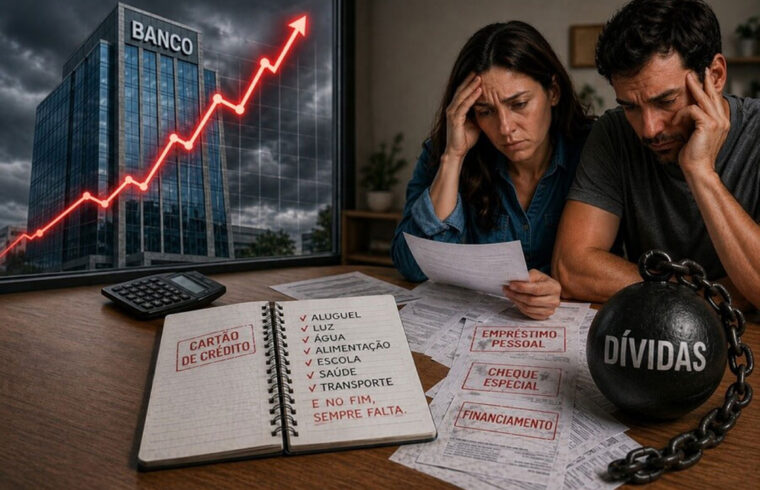

Um levantamento inédito realizado pela Serasa Experian, em parceria com o Opinion Box, acende um alerta vermelho para a economia doméstica brasileira: 49% da população adulta do país está inadimplente. O número representa 82,8 milhões de pessoas, um crescimento de 1,35% em relação a fevereiro deste ano.

O Tamanho do Buraco Financeiro

Os dados impressionam não apenas pelo número de pessoas, mas pelo volume financeiro e pela quantidade de débitos acumulados:

• Total da dívida: R$ 557 bilhões.

• Volume de contas: 338,2 milhões de dívidas ativas.

• Média por consumidor: Cada inadimplente deve, em média, R$ 6,7 mil, divididos em cerca de quatro contas diferentes.

Os Grandes Vilões: Cartão de Crédito e Setor Financeiro

O setor bancário e financeiro concentra quase metade (47%) das pendências. O cartão de crédito isola-se como a principal modalidade de endividamento, atingindo 73% dos inadimplentes deste segmento.

Destaque: Cerca de 37% daqueles que devem no cartão possuem débitos superiores a R$ 10 mil, e mais de um terço convive com essa dívida há mais de dois anos.

Por que o Brasileiro se Endivida?

A pesquisa aponta que fatores externos e imprevistos superam a má gestão financeira:

1.Desemprego ou perda de renda: 38%

2.Gastos de emergência (saúde/acidentes): 16%

3.Desorganização financeira: 13%

4.Apoio a familiares/amigos: 10%

O Efeito Pós-Pandemia

A digitalização acelerada pela Covid-19 facilitou o acesso ao crédito, especialmente para as classes D e E. Se antes da pandemia o setor financeiro respondia por 38% da inadimplência, hoje esse índice saltou para 47%, refletindo uma maior facilidade de obtenção de crédito digital que nem sempre é acompanhada pela capacidade de pagamento.

Desejo de Negociação

Apesar do cenário crítico, há disposição para o ajuste de contas. O estudo indica que 71% dos endividados já tentaram negociar. Para que esses consumidores recuperem o fôlego financeiro, os principais facilitadores apontados são descontos agressivos (69%), redução de juros (64%) e parcelamentos que caibam no bolso (58%).

Estudo

A margem de erro é de 2,2 pontos percentuais, com intervalo de confiança de 95%. Quanto ao perfil econômico das pessoas entrevistadas, 41% são de baixa renda, 40% de renda média e 19% de alta renda.

Na distribuição por regiões, 51% dos entrevistados são do Sudeste; 19% do Nordeste; 13% do Sul; 11% do Centro-Oeste; e 6% do Norte.

Gestão de Finanças Pessoais – Banco Central

O Banco Central disponibiliza gratuitamente o Curso Online de Gestão de Finanças Pessoais e o Caderno de Educação Financeira com Foco na Gestão de Finanças Pessoais.

https://www.bcb.gov.br/cidadaniafinanceira/endividado; https://www.escolavirtual.gov.br/curso/170; https://www.bcb.gov.br/content/cidadaniafinanceira/documentos_cidadania/Cuidando_do_seu_dinheiro_Gestao_de_Financas_Pessoais/caderno_cidadania_financeira.pdf. Fonte: Serasa / Diário de Noticiais